この記事では、JCBカード Wでクレカ積立できる「松井証券」と「SBI証券」を比較し、JCBカード Wでクレカ積立するときにどっちの証券会社がオススメかを解説します。

JCBカード Wは2025年5月26日以降、SBI証券でもクレカ積立が可能となりました。従来対応していた松井証券と2社でクレカ積立ができるのがJCBカード Wになります。

複数の証券会社でクレカ積立ができる数少ないクレジットカードですが、どっちの証券会社がオススメなのかが気になると思います。

なので今回は、JCBカード Wのクレカ積立の仕様、松井証券やSBI証券でのクレカ積立の特徴などを比較します。

- JCBカード Wのクレカ積立の特徴

- 松井証券のクレカ積立のメリット、デメリット

- SBI証券のクレカ積立のメリット、デメリット

- JCBカード Wでクレカ積立するべき証券会社はどっちなのか?

SBI証券では三井住友カード(NL)やOliveフレキシブルペイに加えて、今回JCBカード Wでもクレカ積立が可能となりました。

JCBカード Wと三井住友カード(NL)や、JCBカード WとOliveフレキシブルペイのクレカ積立の比較については、以下の記事を参考にしてみてください。

また現在、JCBカード Wではお得な新規入会&利用キャンペーンが開催されています。クレカ積立の開始と合わせて、JCBカード Wを発行する方はこの機会を逃さないようにしてくださいね。

プロフィール

現役銀行員 | ココ

-

- メガバンク総合職として10年以上勤務

-

- FP1級、宅地建物取引士など複数資格保有

-

- クレジットカードで毎年10万円以上のポイント獲得

<愛用クレカ>

-

- JCBカード W plus L

-

- Oliveフレキシブルペイ ゴールド

-

- 三井住友カード プラチナプリファード

JCBカード Wでもクレカ積立が可能に!松井証券とSBI証券が対象

JCBカード Wはクレカ積立に対応し、松井証券とSBI証券の2社で投資信託のクレジット決済が可能となりました。今回は、JCBカード Wでクレカ積立する場合、松井証券とSBI証券のどちらがオススメか比較・解説します。

2025年5月26日以降、JCBカード Wは2社でクレカ積立が可能に!

JCBカード Wでは2025年5月26日以降、松井証券とSBI証券の2社でクレカ積立が可能となりました。

どちらの証券会社でもJCBカード Wの場合、最大0.5%相当となるポイントを獲得することができます。JCBゴールドやJCBプラチナの場合は最大1.0%相当となります。

つまりJCBカード Wも、三井住友カード(NL)やOliveフレキシブルペイと同じ水準でクレカ積立を行うことができるようになったため、「お得なクレカ積立」の選択肢が一つ増えることになります。

* JCBカード Wでクレカ積立できる証券会社2社

| SBI証券 | 松井証券 | |

|---|---|---|

| ポイント 還元率 | JCBカード W:最大0.5% JCBゴールド:最大1.0% JCBプラチナ:最大1.0% | JCBカード W:最大0.5% JCBゴールド:最大1.0% JCBプラチナ:最大1.0% |

| 積立可能金額 | 100〜100,000円/月 | 100〜100,000円/月 |

| 対象口座 | 特定口座、一般口座、NISA口座 | 特定口座、一般口座、NISA口座 |

| 対象銘柄 | SBI証券が扱う投資信託 (積立設定が可能な全銘柄) | 松井証券が扱う投資信託 (積立設定が可能な全銘柄) |

| 積立設定 締切日 | 毎月9日 | 毎月10日 |

| 発注 タイミング | 翌月7~9日に発注 | 翌月1日頃に発注 |

| ポイント 付与日 | クレカ積立決済 利用日の翌月25日頃 | クレカ積立決済 利用日の翌月25日頃 |

| 進呈 ポイント | Oki Doki ポイント (26 年にリニューアル予定) | Oki Doki ポイント (26 年にリニューアル予定) |

2社でクレカ積立できる数少ないクレカが「JCBカード W」

JCBカード Wは数少ない2つの証券会社でクレカ積立の設定が可能なクレジットカードとなります。

| クレジットカード | 証券会社 |

|---|---|

| 三井住友カード(NL) シリーズ | SBI証券 |

| Oliveフレキシブルペイ シリーズ | SBI証券 |

| dカード | マネックス証券 |

| 楽天カード | 楽天証券 |

| JCBカード W (JCBオリジナルシリーズ) | SBI証券 松井証券 |

従来、クレジットカードごとにクレカ積立を行える証券会社が決まっており、証券会社ベースでクレジットカードを選択する方も多かったと思います。

しかしJCBカード Wの場合、人気のSBI証券に加え、初心者へのサポートが手厚い松井証券の2社から選択することが可能です。なのでJCBカード Wをまずは発行し、その後どちらの証券会社にするか決めることが可能です。

さらにSBI証券や松井証券は移管手数料サービスもあるため、JCBカード WのままSBI証券と松井証券間の証券会社移管も同じクレジットカードのまま行うことが可能となり、JCBカード Wはクレカ積立を行えるクレジットカードの中で最も幅広い選択ができるカードとなりました。

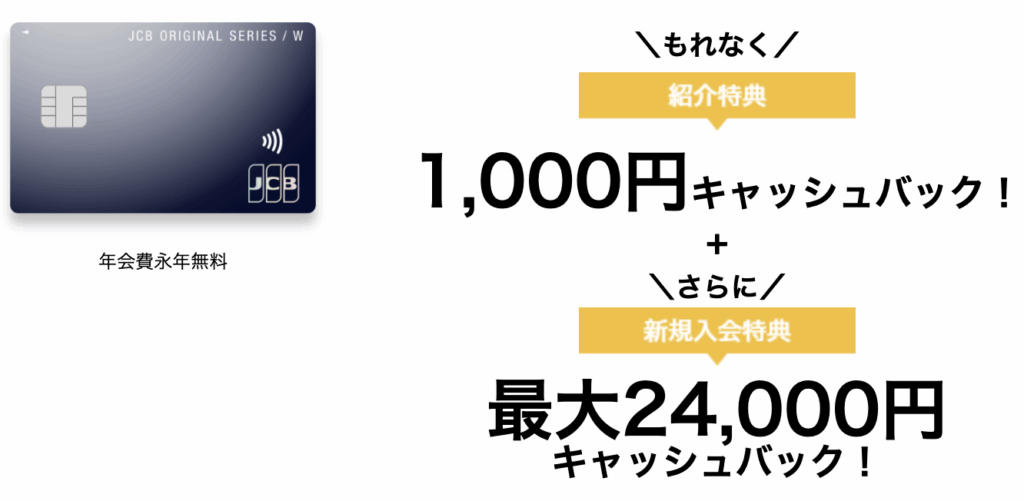

JCBカード Wの入会は紹介がお得

\当ブログからの紹介入会で最大25,000円プレゼント/

(JCBカード公式サイト)

JCBカード Wはクレカ積立以外も高いポイント還元率が特徴

JCBカード W |

|

| 年会費 | 永年無料 |

| 申込対象 | 18歳以上39歳以下 ご本人または配偶者に安定継続収入のある方 または高校生を除く18歳以上39歳以下で学生の方 入会後は40歳以降も年会費無料のまま継続可 |

| ポイント | Oki Dokiポイント |

| ポイント還元率 | 0.5%相当 |

| パートナー店での ポイント還元率 |

スターバックス:最大21倍 ※1 Amazon:最大4倍 など |

| クレカ積立 ポイント付与率 |

SBI証券:最大0.5%相当分 松井証券:最大0.5%相当分 |

| 旅行傷害保険 (死亡・後遺障害の場合) |

海外 : 最高2,000万円 国内 : ― |

| 追加カード | ETCカード、家族カードなど |

| 家族カード | 無料 |

JCBカード Wはクレカ積立だけでなく、パートナー店での利用ではポイントが数倍にアップするため、お得にポイントを貯めることが可能です。

特にみなさんよく利用するスターバックスでの利用では、JCBカード Wの場合最大21倍のポイント還元を受けることが可能です。

このようにクレカ積立だけでなく、日常でよく利用する店舗でもポイントがお得に貯めることが可能なので、ぜひJCBカード Wを利用してみてはいかがでしょうか。

JCBカード Wの入会は紹介がお得

\当ブログからの紹介入会で最大25,000円プレゼント/

(JCBカード公式サイト)

JCBカード Wのクレカ積立はどっちがオススメなのか?特徴を整理

JCBカード Wでクレカ積立が可能な松井証券とSBI証券の特徴を比較します。

- 松井証券

- 最大1%貯まる投資信託残高ポイントサービス

- 初心者向けセミナーなども豊富

- ポイントサービスは「松井証券ポイント」

- SBI証券

- 投資信託の銘柄が豊富

- 顧客満足度No.1ネット証券

- 多くのポイントサービスに対応

(Vポイント、dポイント、JALマイルなど) - クレカ積立以外のサービスも豊富

JCBカード W×松井証券のクレカ積立の特徴・オススメできる人

- 最大1%貯まる投資信託残高ポイントサービスを活用したい人

- 初心者向けセミナーを活用したい人

- ポイントサービスは「松井証券ポイント」が良い人

松井証券のクレカ積立は、初心者向けセミナーが豊富なので、証券会社内のメディアなどを活用し資産運用を学んでいきたい場合は、松井証券は活用できると思います。

さらに松井証券では、最大1%貯まる投資信託残高ポイントサービスが大きな魅力の一つとなっています。なので、最大1%貯まる投資信託残高ポイントサービスを活用できる人も、JCBカード W×松井証券のクレカ積立はオススメになります。

ただし、最大1%を獲得できる投資信託は限られているため、活用できる人は限定される点は注意しておきましょう。

>> 松井証券の投資信託残高ポイントサービスについて記事後半へスキップ

JCBカード W×SBI証券のクレカ積立の特徴・オススメできる人

- SBI証券

- 投資信託の銘柄が豊富

- 顧客満足度No.1ネット証券で安心して利用したい人

- 好きなポイントサービスを選択したい人

(Vポイント、dポイント、JALマイルなど) - 趣味で国内・海外の個別株もお得に取り組んでみたい人

(各種手数料が無料)

JCBカード W×SBI証券のクレカ積立がオススメの方は、とにかく最大手で安心して利用したいという方はまずSBI証券を利用すると良いです。

SBI証券は、顧客満足度・NISA口座開設数などがNo.1となっており、最も多くの人に選ばれているネット証券会社と言えます。

単純に多くの人に選ばれているだけでなく、投資信託や個別株などの名医柄は豊富で、各種手数料も無料になっている項目が多いです。さらにポイントサービスもVポイントやdポイント、JALマイルなどから好きなものを選択することが可能です。

また松井証券同様、初心者向けのセミナーも豊富で、問い合わせ窓口・Webサポートも手厚いのが特徴です。

JCBカード Wのクレカ積立はSBI証券がおすすめの理由

迷ったらSBI証券でのクレカ積立を選択すると間違いないと言えます。もう少し理由を解説していきます。

| SBI証券 | 松井証券 | |

|---|---|---|

| ポイント 還元率 | JCBカード W:最大0.5% JCBゴールド:最大1.0% JCBプラチナ:最大1.0% | JCBカード W:最大0.5% JCBゴールド:最大1.0% JCBプラチナ:最大1.0% |

| メリット | ・各種手数料が安い ・豊富な投資信託が揃う ・顧客満足度No.1ネット証券 ・多くのポイントサービスに対応 ・クレカ積立以外のサービスも豊富 | ・最大1%貯まる投資信託 残高ポイントサービス |

| デメリット | ・最大0.25%の投資信託 残高ポイントサービス | ・取扱銘柄数が少ない ・ポイントが松井証券ポイントのみ |

SBI証券も松井証券のサービスの内容を比較すると、同等のサービスになっている項目が多いですが投資信託の銘柄数やポイントサービスの面、また多くの人に選ばれているという実績でSBI証券にメリットがあります。

松井証券の「最大1%貯まる投資信託残高ポイントサービス」は要注意

松井証券の大きなメリットである「最大1%貯まる投資信託残高ポイントサービス」については、最大1.0%を獲得できる銘柄に限りがある点は注意が必要です。

もし最大値である1.0%の残高ポイントサービスを利用できる投資信託を保有したい/するのであれば、松井証券は間違いなくオススメの証券会社といえます。

しかし銘柄は限られていることに加え、それらの銘柄の信託報酬は比較的高く、保有すればするほどそれだけ実質の手数料が必要となる銘柄ばかりです。

資産運用は「低コスト・長期保有」が基本

資産運用の基本は、低コストな銘柄を長期保有することです。なのでSBI証券が多くの人に選ばれているとも言えます。

クレカ積立やNISAなどでの人気銘柄である「eMAXIS Slim 全世界株式(オール・カントリー)」などの信託報酬は「0.05775%」と業界最安となっています。

なので、どちらがお得かは理解できると思います。

NISAなどで人気の投資信託なら、残高ポイントサービスはSBI証券も同等の内容

このeMAXIS Slim 全世界株式(オール・カントリー)などの人気銘柄の場合は、残高ポイントサービスでも松井証券とSBI証券で差はありません。

| SBI証券 | 松井証券 | |

|---|---|---|

| GS 日本小型株ファンド 残高ポイントサービス | 最大0.2% | 1.0% |

| GS 日本小型株ファンド 信託報酬 | 2.178% | 2.178% |

| eMAXIS Slim 全世界株式 (オール・カントリー) 残高ポイントサービス | 0.0175% | 0.0175% |

| eMAXIS Slim 全世界株式 (オール・カントリー) 信託報酬 | 0.05775% | 0.05775% |

松井証券では特定の銘柄で高い残高ポイントサービスを受けることができますが、信託報酬がかなり高いためはっきり言って資産運用には向きません。

資産運用は低コスト・長期保有が基本なので、松井証券の特徴を活かしきることができないと思われます。

なので、著者は以上の内容からSBI証券をオススメしています。

JCBカード Wでこれからクレカ積立を始める方は、SBI証券を利用するようにしましょう。

まとめ|JCBカード Wのクレカ積立はSBI証券がおすすめ

この記事では、JCBカード Wでクレカ積立をする場合「松井証券」か「SBI証券」のどっちがオススメかを解説しました。

それぞれ特徴がありますが、共通して初心者にとって優しい証券会社と言えます。

違いを整理していくと、松井証券の方がポイントサービスでお得な内容がありますが、クレカ積立で資産運用をする場合はあまり活用できません。

なので、各種手数料や取扱銘柄が豊富、多くのポイントサービスに対応、顧客満足度No.1ネット証券である点などから、トータルでSBI証券を選択することをオススメいたします。

JCBカード WとSBI証券の同時申し込み方法は以下の記事で詳しく解説しているので活用してみてください。

SBI証券でクレカ積立を行う場合、JCBカード Wか三井住友カード(NL)、Oliveフレキシブルペイのどれが良いのかを比較し解説もしていますので、気になる方は参考にしてみてください。